我國是肉鴨生產和消費大國,每年生產消費肉鴨30多億只,占全球肉鴨產銷量70%以上,年產值在1000億元以上。2018年我國肉鴨屠宰量超過30億只,占全國家禽屠宰量的25%,占世界肉鴨屠宰量的80%,鴨肉產量700萬噸,僅次于豬肉和雞肉。

而山東是全國水禽產業的第一大省,肉鴨更是具有代表性。2018年山東全省肉鴨出欄12億多只,占全國的40%以上,居全國第一位。

1 1 1

中國鴨肉市場:

年產值1000億元以上

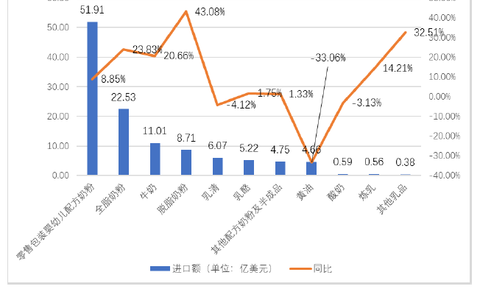

據中國畜牧業協會的監測統計,去年我國白羽肉鴨出欄29億只,肉產量570萬噸,產值有900多億元,是絕對的肉鴨第一大國。 我國肉鴨市場消費和需求這么大,行業技術存在什么問題?1、引進的品種壟斷國內市場,給企業生產造成了巨大壓力。2、巨大的引種費用對我國企業的發展帶來了困難。 據中國農業科學院北京畜牧獸醫研究所研究員、國家水禽產業技術體系首席科學家侯水生介紹,我國肉鴨品種主要是北京鴨、地方麻鴨、番鴨,現在流行的櫻桃谷鴨河楓葉鴨都是從北京鴨培育而來。 我國鴨肉消費主要來自北京鴨,不同類型肉鴨品種的市場份額。北京鴨24.68億只,占77.6%;麻鴨5.31億只,占16.2%;番鴨2.05億只,占6.2%。

1 2 1

未來幾年,

禽肉所占市場比例會更高

我國肉鴨主產區 我國肉鴨種業存在的問題:引進品種壟斷市場,我國企業引種成本極高,負擔極大。祖代引種費(1日齡雛鴨):櫻桃谷鴨(英系北京鴨)500元/只,楓葉鴨(美系北京鴨)1000元/只;引進的品種鴨肉的品質不能滿足消費者需要,限制了產業發展,引種品種在用于加工咸水鴨、醬鴨、板鴨、鹵鴨等食品時,皮脂率高,太肥;引進品種的抗熱應激、抗病性弱,死淘率高。 白羽肉鴨在我國的畜禽生產過程中占有重要的地位。鴨肉是我國居民的傳統食品,現代分割鴨肉約為24.23元/只,分割類鴨肉熟食則達到約85.6元/只。副產品在鴨肉里面的價值更高,因此這也是我國選種育種需要考慮的重要方向之一。分割產品經過加工之后,在通常消費的食品里價值翻了兩番,食品加工的不斷進步,也促進了鴨業的健康發展。 非洲豬瘟下的豬肉缺口有幾個補充途徑。一是進口豬肉,但據國內的豬肉生產商分析,國外最多能提供2-5%的供應量,最多不超過500萬噸。二是其他肉類的替代供應,其中補充效果最好,速度最快的就是禽肉,因為禽生長周期短,把中國的產能充分釋放后,可以提供將近280萬噸,比較有把握的產能是增加150萬噸。 從消費者的角度來看,中國肉類的消費結構肯定會發生變化,因為豬肉占63%的比例太高了,發達國家豬肉占比一般在35%-40%之間,很多國家的禽肉占比是超過豬肉的。目前中國的禽肉比例占整個肉類的23%,如果能夠做到30%,也還有7%的空間,相當于600萬噸的容量。 從我國人口的蛋白質需求看、從營養角度看,未來禽肉的需求量可能會更高。禽肉的蛋白質很好,不飽和脂肪酸含量高,世界衛生組織也把鵝肉的安全性和營養性排在了肉類第一位,從消費趨勢看,未來幾年,禽肉占的市場比例會更高。

1 3 1

鴨肉制品行業向好,

休閑領域表現佳

近幾年,我國醬鹵烤鴨制品市場發展迅速,無論是烤鴨行業還是鴨脖行業,產品產出都在持續擴張,前景廣闊。國家政策頻出,大力支持產業高新技術產品的創新研發;好項目出現,吸引了各路資本紛紛加碼;餐飲業銷售額持續增長為特色食品企業提供了新機遇,休閑鹵制品市場蓬勃發展。 1 老字號多方探索走出低谷 作為第三產業中的重要產業,餐飲業發展迅速,收入連續20年以20%左右的速度增長。2016年三公消費對高檔餐飲業的影響逐漸退去,各大酒店、餐飲企業的價位更加接地氣,開始走親民路線。醬鹵烤鴨肉制品老字號企業通過創新營銷方式、調整產品價格等方式,逐漸走出行業低谷,業績有所提升。 “老字號”是指年代比較久遠,有獨特的產品、技藝或服務,有良好聲譽和傳統文化內涵的老商號、老品牌。目前,經商務部認定的中華老字號共1000多家,平均有160多年的歷史。中華老字號主要為食品、藥品和餐飲業,合計占比60%以上。全國幾乎各省(直轄市、自治區)都有中華老字號,其中上海有180家,為全國最多。 醬鹵烤鴨老字號占據烤鴨行業的半壁江山。2017年被定位是醬鹵烤鴨肉制品行業發展極為關鍵的一年。影響行業發展的新政策、新法規將陸續出臺。傳承百年的老字號企業將迎來政策的密集扶持,包括實施“互聯網+老字號”工程,引進各類社會資本,鼓勵老字號利用多層次資本市場做大做強等。 多數老字號企業發展勢頭良好,部分企業因為機制僵化、觀念陳舊、創新不足、傳承無力等原因,面臨發展困境。轉變經濟增長方式、嚴格的節能減排、通貨膨脹、人民幣升值、人力資源成本上升等因素帶來極大影響;企業內部產業鏈各環節競爭、技術工藝升級、出口市場萎縮、銷售市場日益復雜等問題都需要解決。 2 資本扎推鴨脖市場 中國不同類別休閑鹵制品中,家禽類鹵制品市場份額占比最大、增速最快。國民經濟的發展和居民生活方式的轉變,為休閑鹵制品行業帶來了新的機會,作為口味獨特、食用方便的鴨肉休閑鹵制品,市場容量不斷增大。尤其是鴨脖這個細分品類,絕對不能被忽視。憑借市場容量、品牌狀況、營業收入,在家禽類鹵制品市場有一席之地。 我國居民已經從生存型消費向享受型、發展型消費轉變,煌上煌、周黑鴨、絕味、久久丫等龍頭企業的經營模式,已經由過去的“作坊式”開始全面向科學研發、規范生產和企業整合過渡。 市場蓬勃發展,自然引來了大批資本的介入和加碼,上市成為重要手段。2016年11月11日,周黑鴨上市的鐘聲在香港聯交所敲響,這只充滿斗志和夢想的鴨子踏出了里程碑式的一步;2017年3月17日,絕味食品登陸A股…… 休閑鹵制食品是典型的“小公司、大行業”,行業規模上千億,但前三大龍頭份額占比不到5%,風投的加入,正是看好這巨大的市場空間,也是看好這個方向的盈利機會。 3 大型養殖企業轉型加速 我國大型鴨子的上游養殖企業,產品以白條鴨類的初級產品為主,多是供應肯德基、必勝客、國內醬鹵烤鴨企業。因為產能過剩、禽流感等因素的影響,從2012年開始,鴨養殖行業開始持續走低,2014年徹底進入低谷,2015年開始回歸,2016年行業回升。2018年-2019年行業蓬勃發展。 這幾年,國家一系列相關政策的出臺,加快了行業整合升級的速度。整個養殖環境將得到改善,不合理的小養殖戶被取締、產品質量的可控性加強,對于行業、企業、消費者都是利好的事情。 大環境的改善,為養殖企業轉型提供了有利條件。2019年,很多養殖企業大力轉型,通過積極的產品研發,去嘗試開拓新的領域。轉型方向主要側重新產品的研發與推廣,新產品中以調理鴨肉食品與休閑鴨肉包裝熟食為主。

中國第一家專注于餐飲供應鏈的自媒體 筆者擁有十余年豐富的大宗農產品期現貨研究、餐飲食材采購和冷鏈物流等食品供應鏈的實踐經驗,是英國皇家采購和供應學會五級認證會員,餐飲供應鏈和新零售生鮮變革的長期觀察者,多篇文章發表于今日頭條、億歐網、餐飲老板內參、掌柜攻略、《冷凍雜志》和《中國食品報》,曾在掌柜攻略旗下的【勺子課堂】直播講授供應鏈公開課《餐飲的采購和供應管理》 曾為以下品牌提供供應鏈解決方案:正大食品、新希望六和、鳳祥食品、辛普勞、安德魯、易果生鮮、寧夏悅豐、北京宴、香港馬會、吉野家、田老師紅燒肉、美團快驢、鏈農、優配良品、Pizza Express、華萊士、臺滋味、瑪格利塔比薩、日昌、云海肴、楊記興臭鱖魚、蜀海、四季明湖、明湖小樓、半天妖烤魚、董小姐愛地鍋、望京小腰、焦耳外賣等,致力于幫助餐飲食品企業提高供應鏈管理水平,加微信號 18610542110 歡迎探討和咨詢餐飲供應鏈。

原創文章,作者:餐一謀,如若轉載,請注明出處:http://www.kmwhg.com/19506.html