品類基于心智而出現,一個小分類就代表了一種消費者的需求。燒烤和小龍蝦,一個被譽為“人間煙火氣的開始”,另一個則是年輕消費者的心中摯愛。同為宵夜之王,這兩個看似相近的品類,實則卻存在著很大差異。本期的《中國餐飲報告2019》解讀,將用數據說話、帶你洞悉熱門品類背后的邏輯。

報告顯示,燒烤在二線城市門店數最多,四五線城市滲透率最強;小龍蝦門店則多集中在華東地區。從全國門店數占比來看,同樣是“火爆”的兩個品類,其發展規律卻不盡相同。一個與城市的經濟發展狀況息息相關,而另一個則集中在人口密度大的地區,其差異化存在的原因是什么?燒烤根據不同的加工方式,主要分為串烤和炙烤。包括:中式烤串、烤羊腿、韓式烤肉、炙子烤肉等等……在食材的選擇上,燒烤和火鍋一樣無所不包,飛禽走獸、山珍海味、果蔬生鮮……只要是能吃的都可以拿來烤。因此,燒烤根據各地區物產位置的不同,融入了當地特色的食材,成為了區域性特征明顯的餐飲品類。

同時,食材選擇的多樣,使烤串可以豐儉由人。在全國,尤其是四五線城市有著良好的受眾基礎。

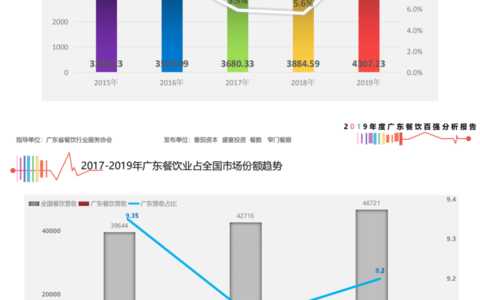

2012年之前,小龍蝦還只是湖北、江蘇、湖南等地的區域美食。隨著移動社交的傳播以及資本的次第涌入,小龍蝦已在全國遍地開花。截至2018年,短短6年間,全國龍蝦餐飲產值已高達約2500億元,在全國餐飲4.2萬億元的市場大盤中,占6%的市場份額。

精美的擺盤、鮮艷的一抹紅色,小龍蝦不僅是朋友圈中的常客,也成為了當之無愧的顏值之王、單品之王。

如今,小龍蝦憑借著極強的“入侵性”,已逐漸從華北、華東、華中等地區的大城市擴展至西南、西北、華南、東北等地區。

2018年,全國燒烤門店人均客單價為46元,相較2017年增加2元。與小龍蝦的高客單價不同,燒烤31-60元的主流消費區間,相對更平民化。另一方面,在消費升級大背景下,中高端燒烤也迎來了消費增長的新趨勢。從門店增速來看,人均消費30元以下的燒烤門店,其增速明顯低于其他價位,而在一線、三線、五線城市中,90-120元價位的中高端燒烤門店數增速最快。

100多元的平均客單價,遠超火鍋、燒烤、西餐等社交屬性同樣較強的餐飲品類。

除了高客單價,小龍蝦的市場需求量也十分旺盛。在美團點評的菜品搜索排行榜中,小龍蝦2017年排名第一,2018年排名第四,是消費者最喜愛的單品品類之一。

隨著年輕消費者逐漸興起,他們對餐飲品質的嚴格要求,也將很大程度上影響燒烤市場。街邊燒烤攤和大排檔正在逐漸減少,更迎合現代年輕人的室內燒烤和外賣燒烤才是王道。如果還覺得燒烤店不需要品牌調性,那就大錯特錯了。無論是裝修風格上的酒吧風格、后工業風格、中式木屋風格,還是口味類型上,中式、韓式和日式的劃分,經營者需要從整體打造品牌,才能形成一個鏈接消費者認知記憶的核心。

“木屋燒烤”,從堂食燒烤衍生出了網售的戶外燒烤體驗模式和超市自助選購模式;“家私烤”選擇外賣模式,將烤肉直接送到消費者手中;“108 匠延吉烤串”,專做延吉風味特色的烤串,打出品牌差異化;“豐茂烤串”,則以“現做”為賣點,主打羊肉的新鮮。

隨著創新模式不斷涌現,一些調性不突出、核心競爭力弱的燒烤品牌,將會被洗牌。

“四個月賺、四個月平、四個月虧。”這是大部分小龍蝦店主對于門店經營現狀的總結。小龍蝦作為時令單品,受季節性的供需關系影響極大。5-8月旺季,小龍蝦需求量激增,導致價格急漲、斷供搶蝦。而到了淡季,小龍蝦產量下降、肉質變差,對餐飲經營者來說更是巨大考驗。綜上種種,穩定的供應鏈對于小龍蝦品類的發展至關重要。

消費端的強勁需求,倒逼供應鏈升級,小龍蝦供應鏈優化之戰已經打響。除了信良記、鮮劍奇蝦、熱辣生活等餐飲出身型企業進軍小龍蝦供應鏈外,京東、天貓等平臺、非餐飲企業也開始密集屯兵駐軍。

小龍蝦和燒烤,兩種品類同為餐桌上的常客,也都在嘗試模式創新和產業升級。但由于食材選擇、受眾基礎、發展環境等客觀條件的不同,其發展方向也呈現出差異化趨勢。新餐飲時代下,兩個品類未來將擦出什么樣的火花?令人十分期待。

“帕米爾食府”單店月賣140萬,它做對了什么

一年開120多家店,“望京小腰”底氣何來?

《中國餐飲報告2019》發布

馬路邊邊走紅背后:3年開500家店,憑什么?

《中國精致餐飲行業報告》發布

2019開店餐飲數據:搶先看行業趨勢!

餐老板資訊網,為全國餐廳老板,提供最新的

餐飲經營技巧,了解最新的餐飲經營資訊,學習更多的餐飲營銷、管理、外賣、裝修,采購等經營知識

原創文章,作者:美團餐飲,如若轉載,請注明出處:http://www.kmwhg.com/118160.html